Zdravím vás!

Opäť vám prinášam zaujímavý článok z finančného trhu. Dnes bude tematicky zameraný na porovnanie rokov 2008/2009 a 2022/2023 z rôznych hľadísk.

Prvá otázka – PREČO práve tieto roky?

Hovorí sa, že história sa neopakuje, ale často sa rýmuje. A platí to aj v prípade trhov a hospodárskych cyklov. A práve roky 2008/2009 boli zlomové z hľadiska ekonomiky, konca jedného ekonomického cyklu a začiatku ďalšieho. Cieľom tohto porovnania bude teda nájsť podobnosti a rozdielnosti medzi týmito obdobiami a zistiť, či sa história opäť bude rýmovať, a 2023 začne nový hospodársky cyklus. A prečo je to dobre vedieť? Veľmi jednoducho – v rokoch 2009 – 2011 stál napr. 3 izbový byt v Žiline cca 60 000 €, minulý rok 180 000 € (300% rast). V roku 2009 pri prepade trhov bol index SP500 (do ktorého všetci investujete) na úrovni cca 750 bodov. Minulý rok bol na úrovni 4700 bodov (viac ako 500% rast). Pekné čísla, však? Keby sme tak o tom vtedy vedeli. 🙂 Ale práve preto toto porovnanie, ak by sa rok 2009 „opakoval“ tento rok, čiže by nás najbližších cca 10 rokov čakal ďalší cyklus a ďalší rast cien bytov, rast fondov, atď., je dobre o tom vedieť, pripraviť sa na to, a PROFITOVAŤ NA TOM. Veľa ľudí (vrátane mňa) ľutovalo, že napr. v rokoch cca 2010 – 2015 nekúpili viac nehnuteľností, neinvestovali viac peňazí, atď. Je ale len otázkou času, kedy dostaneme druhú šancu. Je to už teraz? Poďme sa na to pozrieť detailnejšie po jednotlivých oblastiach. Ešte malá poznámka – porovnávať budem hlavne situáciu v ekonomike USA, nakoľko je svetovo najväčšia a najvplyvnejšia, ale dotknem sa samozrejme aj Slovenska.

INFLÁCIA

Prvú vec, ktorú porovnáme, je inflácia. V r. 2008 bola situácia oveľa jednoduchšia, pretože inflácia bola len kúsok nad 3,8%, tj. centrálna banka mohla v rámci boja s recesiou bez problémov podporovať ekonomiku tlačou peňazí, mohla ZNIŽOVAŤ úrokové sadzby (o tom viac neskôr), atď. Naopak teraz v r. 2022 dosiahla inflácia viac ako 9%, takže naopak, centrálne banky ju museli začať zastavovať, čo sú pre ekonomiku nepríjemné opatrenia.

Čo je pozitívne, v USA už inflácia klesá a približuje sa čas, kedy sa už sadzby nebudú musieť dvíhať, a ekonomika sa už bude môcť „nadýchnuť“. V EÚ (ako celku) sa inflácia dostala cez 10% (v SR cez 15%!!!), ale takisto začína naberať smer nadol.

ÚROKOVÉ SADZBY

S infláciou úzko súvisia úrokové sadzby, keďže je to prvý nástroj, ktorým sa dá inflácia znižovať. Na druhej strane nás výška sadzieb dosť ovplyvňuje, dokonca viac než si myslíme (či už reakcie trhov, správanie firiem, úroky na hypotékach, a tie následne dopyt po nehnuteľnostiach a ich ceny, atď).

V r. 2008 bola úroková sadzba cez 5%, bolo z čoho znižovať, čo bol pre ekonomiku stimul (za menej ako rok v USA znížili sadzby o 3%). Dnes je to práve naopak, sadzby sa musia dvíhať, aby sa brzdila inflácia (napadá ma prirovnanie, že niekedy je liečba horšia ako choroba).

Ako som už spomínal vyššie, pozitívne je, že inflácia začína klesať, a tým pádom sa zastaví zvyšovanie sadzieb. V USA sa očakáva zvýšenie ešte 1 – 2x o 0,25%, v EÚ je to otázne, pretože na rozdiel od USA si európska centrálna banka nemôže dovoliť dvíhať sadzby príliš vysoko, pretože by tým mohla spôsobiť krach niektorých svojich najviac zadlžených štátov ( pozdravujeme Talianov, Grékov a Španielov 🙂 ).

Čo cítime z výšky úrokových sadzieb v našich peňaženkách najviac, sú úroky na hypotékach, lebo tie ovplyvňujú našu mesačnú splátku. Veľa z vás to už začína cítiť (a väčšinu to určite čaká) na tom, že keď vám teraz skončí obdobie fixácie na hypotéke, príde vám list z banky, kde vám úrokovú sadzbu zvýšia (u niektorých aj o 3 – 4%), a rapídne sa vám zvýši mesačná splátka. Vieme tomu čiastočne predchádzať, a bude to jedna z tém tohtoročných servisných stretnutí. A týmto sa plynule dostávam k ďalšej téme – cenám nehnuteľností.

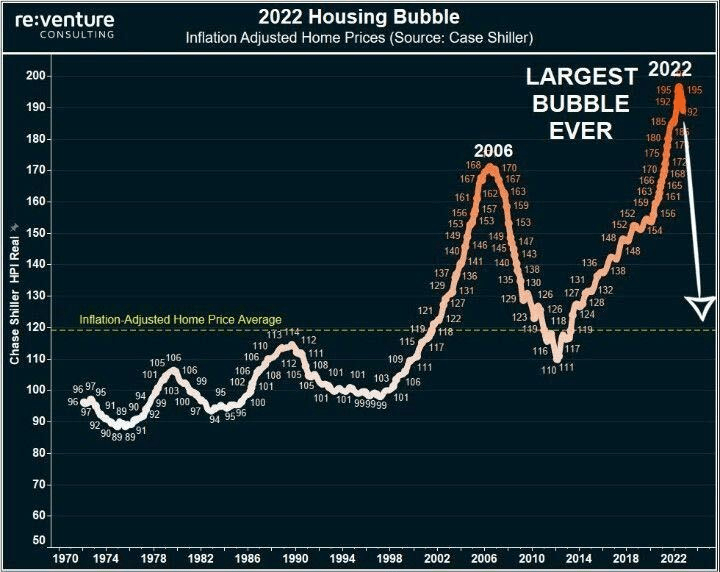

CENY NEHNUTEĽNOSTÍ

V USA pred recesiou v čase najväčšej bubliny boli ceny nehnuteľností na 7-násobku ročného príjmu, koncom minulého roka boli až na 7,7 násobku. Aj ak berieme do úvahy infláciu, bublina cien nehnuteľností v USA je ešte väčšia ako naposledy. Čo sa stalo v roku 2008 vieme – nastal úplný kolaps, 30% dlžníkov na hypo sa v priebehu mesiacov ocitlo v situácii, že dlžilo banke viac, ako mali hodnotu nehnuteľnosti, nevedeli ich predať, ceny extrémne rýchlo klesli, prestali sa splácať úvery, čo zas položilo niektoré banky. Reťazová reakcia. 🙂

Čo je dnes iné? Jednak ceny narástli nie kvôli bezhlavému kupovaniu, ale malej ponuke – za roky 2010 – 2020 sa postavilo v USA výrazne menej nehnuteľností, ako bol dopyt. Druhý rozdiel je, že už nefunguje bezuzdná úverová politika ako vtedy ( 120% hypotéky boli bežné, predstavte si, že chcete byt za 100 000 €, a banka vám naň dá 120 000, tak si ho prerobíte a ešte aj vymeníte auto. Dnes už úplné sci-fi 🙂 ).

Na Slovensku bol vrchol cien štatisticky v júli 2022. Ceny sú dnes stále vysoké (hlavne v dobrých lokalitách ako napr. krajské mestá cena zatiaľ až tak neklesá), ale REALIZOVANÁ cena (nie cena, koľko si predávajúci pýta, ale cena, na ktorej sa nakoniec s kupujúcim dohodnú) začína klesať, aktuálne mám info, že je to niekde okolo 8 – 10% menej. Toto je ale spôsobené zatiaľ len nižším dopytom – vyššie úroky na hypo = menej ľudí hypo dostane = menej kupcov = ceny musia ísť pomaličky nižšie.

Zaujímavejšie to začne byť za cca rok – dva, keď dostatočne veľa ľuďom banky zdvihnú úroky a splátky, a veľa ľudí bude MUSIEŤ predať nehnuteľnosť. To môže ceny poslať ešte nižšie. A vtedy treba čo? Byť pripravený nakupovať. 😉

Celkovo bude ale dlhodobý trend taký ako aj v USA – ceny nehnuteľností budú pre bežných ľudí stále nedostupnejšie – preto sa s každým z vás stále bavíme o dlhodobej investícii do ďalšej nehnuteľnosti, pretože za 20 – 30 rokov už ani na SVK nebude pre bežne zarábajúceho Slováka (napr. pre naše deti) tak jednoduché kúpiť si napr. svoj byt v meste, ako je to (relatívne) stále jednoduché dnes.

FINANČNÉ TRHY

Poďme k asi najzložitejšej téme, a to sú finančné trhy. Budeme rásť? Klesať?

Ukazovateľov, či už trh zažil svoje „dno“, alebo pôjde ešte nižšie, sú doslova stovky pre každý scenár. Ja budem vyberať len tie dôležitejšie a jednoduchšie, plus pár grafov. 🙂

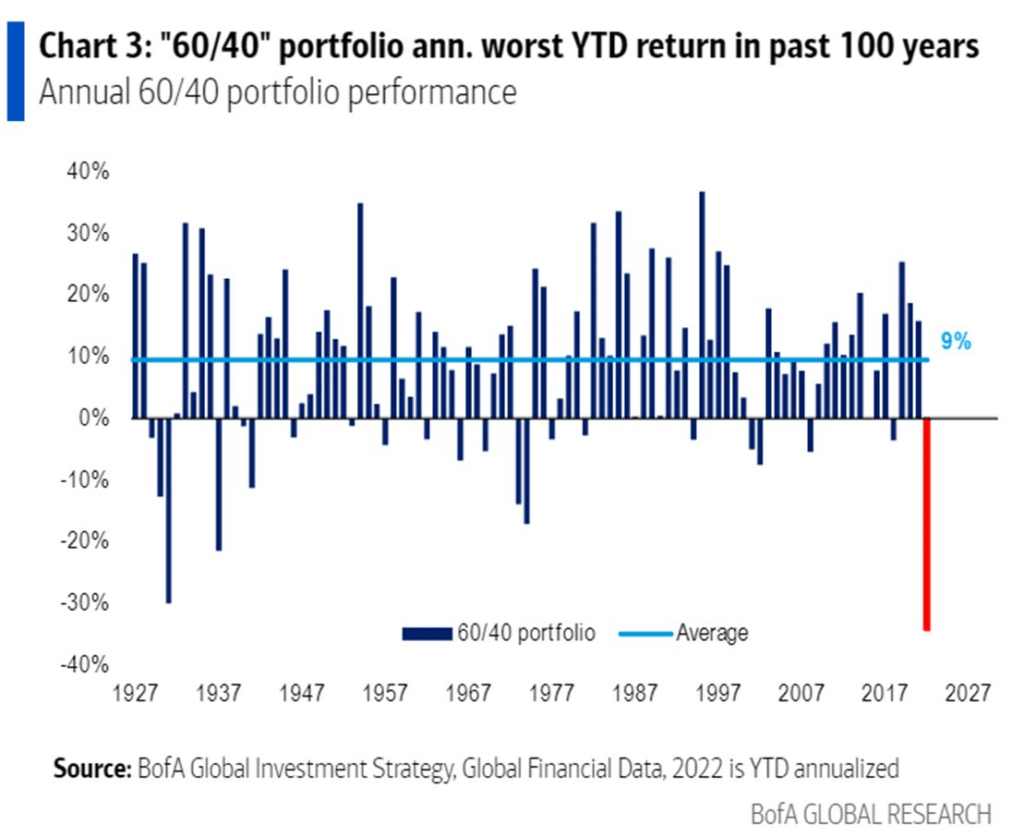

Začnime tým, že rok 2022 bol naozaj náročný aj pre vyvážené a diverzifikované portfóliá. Väčšinou, keď klesajú akcie, dlhopisy rastú, resp. minimálne sa držia oveľa lepšie. Tento rok tomu tak nebolo, a ako vidíte, často sa to nestáva:

Akcie zažili oveľa väčší pokles v r. 2008/2009, na druhej strane dlhopisy poklesli viac v roku 2022.

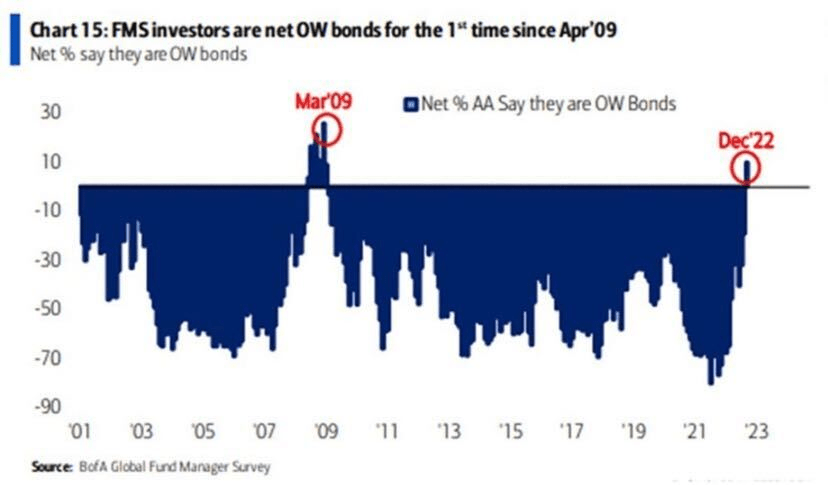

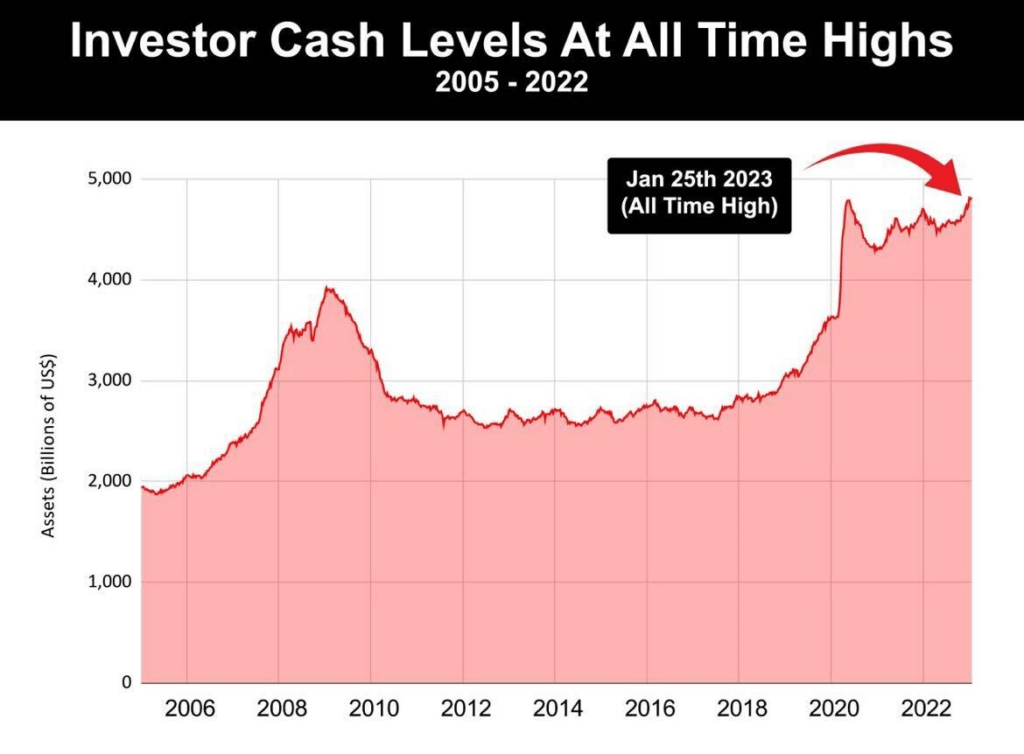

Druhý dôležitý faktor je STRACH. Čiže nakoľko sa investori boja, resp. sú neistí, čo bude ďalej. To sa dá pekne zmerať tým, koľko prostriedkov držia investori v dlhopisoch a hotovosti – investori ich v neistých časoch používajú ako „bezpečný prístav“, a preto sa k nim prikláňajú najmä v čase poklesov. Dnes sme už takmer na úrovniach z roku 2009, resp. hotovosť je na dlhodobom vrchole. To ale zároveň znamená, že budeme niekde okolo dna, resp. je už možno za nami. Áno, správne by to malo byť opačne, počas poklesov treba investovať najviac, aspoň pekne vidíte, že väčšina ľudí tejto téme nerozumie, a preto v investíciách nezarába ani zďaleka tak, ako by mohli. Nebuďte medzi nimi. 🙂

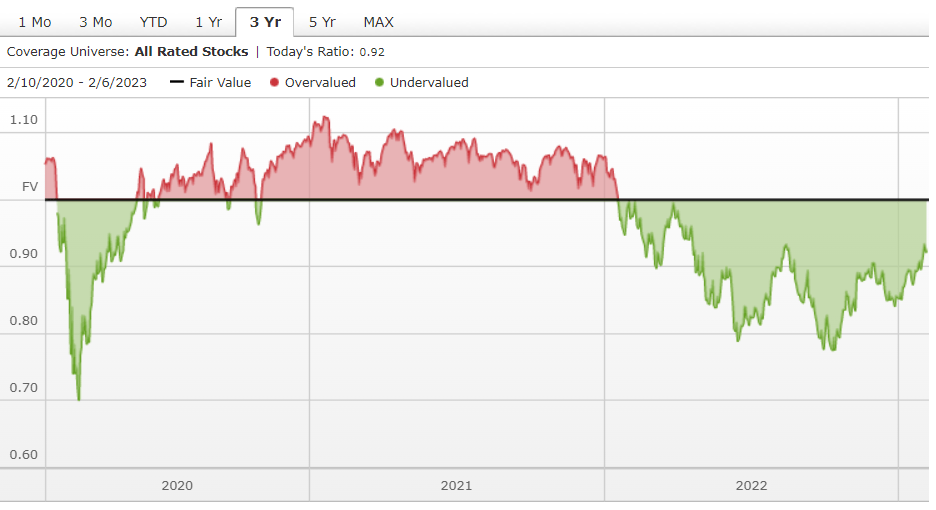

Klasicky spomeniem férové ocenenie trhu od ratingovej agentury Morningstar – sme stále samozrejme v zelenom, čiže akcie sú voči svojej reálnej hodnote stále lacné. To je zároveň odpoveď na otázku, či sa oplatí investovať niečo naviac (či už pravidelne, alebo jednorazovo), ale zas to neznamená, že nemôžeme ísť ešte kúsok nižšie. Dlhodobo nás ale ako hodnotových investorov zaujíma to, že dnes je dobrá doba na nákup, nie krátkodobé výkyvy. Tie sa ale tiež dajú využiť, viac k tomu nižšie.

Na druhej strane, podľa iného dôležitého ukazovateľa (P/E ratio, nejdem vysvetľovať) sú ceny stále príliš vysoko na typický „bear market“ (obdobie poklesov), štandardne idú ceny a s nimi aj daný ukazovateľ ešte nižšie.

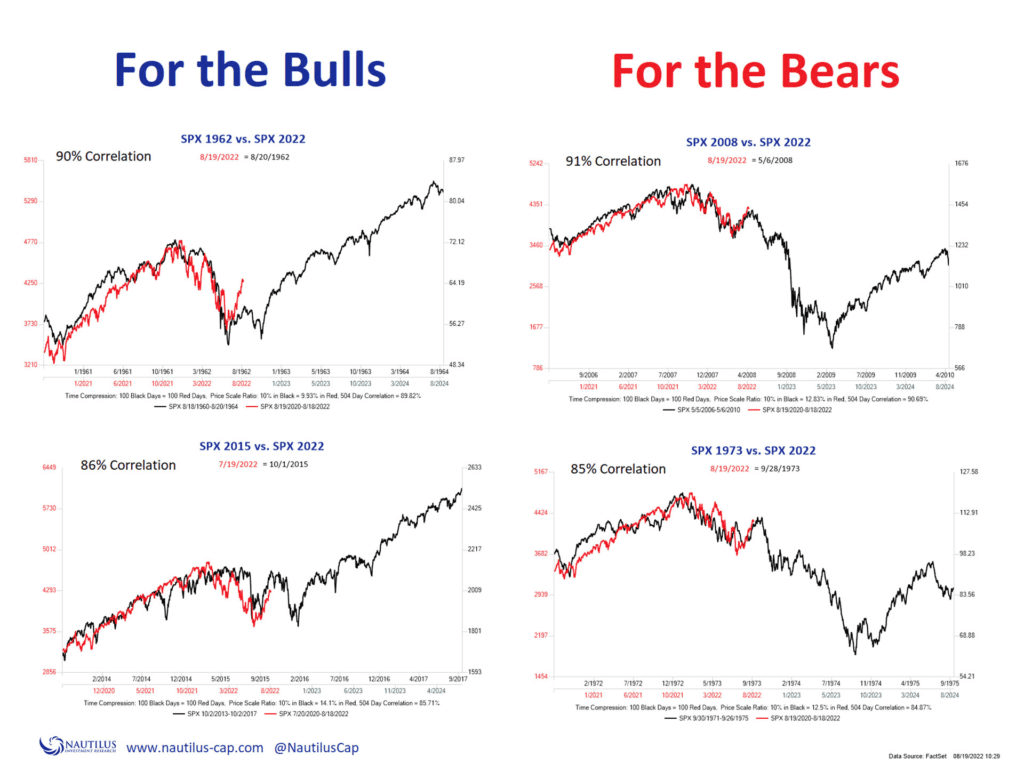

Nakoniec ešte spomeniem jeden trend – tzv. fraktály, čiže kópie minulého vývoja trhu porovnané s tým dnešným. Či už chcete ľudí strašiť ďalšími poklesmi, alebo tvrdiť, že všetko bude už len krásne a trhy budú rásť, príklad z histórie sa dá nájsť vždy, pozrite na obrázok nižšie. 🙂 Preto si celý stav rozoberáme detailnejšie, lebo len grafy samotné sa síce môžu podobať, ale to nemusí znamenať vôbec nič.

Celkovo, keď to zhrniem – trh vyzerá silnejšie, všetky zlé správy by už mali byť „priced in“ (započítané v cene), čiže ak sa nestane nič zlé a neočakávané, najhoršie by už mohlo byť za nami. Na druhej strane by som osobne uvítal ešte jeden prepad ( ale to je len želanie 🙂 ), pretože za pár rokov by boli vďaka tomu naše výnosy ešte oveľa vyššie. Ale celkovo začínam byť viac „bullish“, čiže priklonený scenárom ďalšieho rastu (ale nejaké menšie poklesy určite ešte prídu).

ZAMESTNANOSŤ

Doteraz sme sa bavili o veciach, ktoré boli podobné, poďme k najväčšiemu rozdielu.

Najzásadnejším je určite zamestnanosť. V rokoch 2008/2009 bola nezamestnanosť vysoká, preto aj celkové zotavenie ekonomiky trvalo dlho. Teraz sa nezamestnanosť drží napriek všetkým turbulenciám nízko, čo je samozrejme pozitívne. Je to trošku kontraproduktívne pri boji s infláciou (viac nezamestnaných by znamenalo menej míňania peňazí na spotrebu, a teda pokles inflácie), ale samozrejme lepšie je, keď ľudia prácu majú, to je základ. Čiže ekonomika funguje, od polovice roku 2022 je už aj HDP USA opäť v pluse, z tohto pohľadu to vyzerá pozitívne.

Na záver ešte jedno vtipné porovnanie, v čom všetkom boli tieto roky podobné, a zhrnieme si to. 🙂

VÝSTUPY, ZHRNUTIE A PLÁN

V prvom rade, opäť pripomeniem, že história sa nikdy neopakuje 1:1. Minulosť nám môže veľa vecí objasniť, ale nemôže úplne všetko 100% predpovedať.

Takisto dúfam, že ste si všimli, ako všetko so všetkým súvisí, ako sa nejaká inflácia spôsobená tlačou peňazí cez Covid za niekoľko rokov zmení na vyššiu splátku na vašej hypotéke. Samozrejme nemusíte všetkému dokonale rozumieť, na to máte mňa. 🙂

Ak by som to všetko mal zhrnúť, povedal by som, že zažívame „jemnejšiu“ verziu krízy (ceny išli hore, ale práca stále je), a zároveň, že najhoršie veci sú už za nami (tie predvídateľné, nepredvídateľné môžu prísť vždy a nečakane).

Aký je teda plán na najbližšie obdobie? Veľmi jasne a výstižne:

- REZERVA

a. v prvom rade – čím väčšia neistota, tým väčšia rezerva. Myslím, že táto doba je plná neistôt, tomu by mala zodpovedať aj výška vašich rezerv.

b. Keď už vytvorená je, časť z nej by mala byť odložená v realitnom portfóliu – inflácia je stále extrémne vysoká, samozrejme niečo musí ostať aj na účte, ale časť rezervy, ktorú bezprostredne nepotrebujete (až napr. za 2, 3 – 5 rokov), môžeme uložiť tak, aby zaujímavo zarábala (5-6%), ale pri veľmi nízkej volatilite (riziku) - INVESTÍCIE

a. určite pokračujte v tomto období v pravidelných investíciách, ideálne aj s mierne navýšenými trvalými príkazmi (napr. z 50 € na 100 €, a podobne), sme stále v poklese, situácia praje väčšiemu prihadzovaniu vkladov

b. ak máte peniaze na jednorazovú investíciu (samozrejme pomimo dostatočnej rezervy), môžete ju pomaly PO ČASTIACH prihadzovať do investícií (5000 € by som vložil napríklad 5 x po 1000 € každý mesiac), prípadne na kratšie obdobie (3 – 5 rokov) môžu ísť do toho realitného fondu spomínaného vyššie - NEHNUTEĽNOSTI

a. kto ešte nemá svoju, čoskoro (rok – dva) bude mať príležitosť si ju kúpiť za dlhodobo priaznivých podmienok – pravdepodobne nižšia cena, úroky snáď už opäť na začiatku klesajúceho trendu

b. kto svoju nehnuteľnosť už má, určite by som za rok – dva skúsil vyriešiť ďalšiu ako investičnú – byt, pozemok, a pod. – je veľká šanca, že počas najbližších rokov svoj hodnotu znásobí - KRYTIE

– každý ho máte, už ho len budeme upravovať, aby bolo aktuálne a „nepriestrelné“.

Celkovo, keď to zhrniem, ako som to už spomínal vyššie – najbližší rok – dva, niekoľko dobrých rozhodnutí, využitie tejto situácie, a do 8 – 10 rokov ste finančne niekde ÚPLNE inde.

A samozrejme, napriek všetkému vyššie, tj. rozmýšľaniu, kedy, kde a koľko priinvestovať, atď, stále platí, že dôležitejší je čas na trhu, ako časovanie trhu. Nič nenahradí ČAS, ktorý tvorí najväčšie hodnoty ( pozdravujem tých pár investorov, ktorí už pomaly 10 rokov čakajú na „ten správny moment“ na investíciu 🙂 ).

Pokiaľ Vás tento článok zaujal a zatiaľ ešte nie ste mojím klientom, neváhajte sa na mňa obrátiť.

Pekný deň!